Cách tính thuế sử dụng đất phi nông nghiệp năm 2024

Thuế sử dụng đất phi nông nghiệp (TSDĐPNN) là một khoản thuế quan trọng mà người sử dụng đất phải nộp hàng năm cho Nhà nước, nhằm quản lý và điều chỉnh việc sử dụng đất hiệu quả. Đối với năm 2024, việc tính thuế sử dụng đất phi nông nghiệp tuân theo các quy định hiện hành và áp dụng mức giá đất cập nhật. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về cách tính thuế sử dụng đất phi nông nghiệp năm 2024, đối tượng chịu thuế, và các quy định liên quan.

1. Đối Tượng Chịu Thuế Sử Dụng Đất Phi Nông Nghiệp

Theo Luật thuế sử dụng đất phi nông nghiệp (sửa đổi, bổ sung), đối tượng chịu thuế bao gồm các tổ chức, hộ gia đình, cá nhân sử dụng đất vào các mục đích phi nông nghiệp như:

- Đất ở tại đô thị, nông thôn.

- Đất sản xuất, kinh doanh phi nông nghiệp.

- Đất sử dụng vào mục đích khác không phải sản xuất nông nghiệp.

Đặc biệt, các loại đất đã được Nhà nước giao cho các tổ chức, cá nhân sử dụng nhưng chưa đưa vào sử dụng đúng mục đích cũng phải chịu thuế. Đất có nhà chung cư cũng được tính thuế dựa trên diện tích sử dụng riêng của từng hộ.

2. Cách Tính Thuế Sử Dụng Đất Phi Nông Nghiệp

Việc tính thuế sử dụng đất phi nông nghiệp dựa trên công thức:

Thuế sử dụng đất phi nông nghiệp = Diện tích đất chịu thuế x Giá đất x Thuế suất

Trong đó:

- Diện tích đất chịu thuế: Là diện tích đất thuộc quyền sử dụng của tổ chức, hộ gia đình, cá nhân, được ghi trong giấy chứng nhận quyền sử dụng đất hoặc hợp đồng thuê đất.

- Giá đất: Giá đất để tính thuế được xác định theo bảng giá đất do UBND cấp tỉnh, thành phố trực thuộc Trung ương quy định. Bảng giá đất này được điều chỉnh theo khung giá đất do Chính phủ ban hành. Thông thường, bảng giá đất được điều chỉnh 5 năm một lần, với mức giá đất thay đổi tùy theo từng địa phương.

- Thuế suất: Tùy thuộc vào loại đất và mục đích sử dụng, thuế suất sẽ khác nhau.

3. Thuế Suất Thuế Sử Dụng Đất Phi Nông Nghiệp Năm 2024

Thuế suất thuế sử dụng đất phi nông nghiệp được phân chia như sau:

- Thuế suất 0.03%: Áp dụng cho diện tích đất ở trong hạn mức quy định.

- Thuế suất 0.07%: Áp dụng cho phần diện tích đất ở vượt hạn mức nhưng không quá 3 lần so với hạn mức.

- Thuế suất 0.15%: Áp dụng cho phần diện tích đất ở vượt trên 3 lần hạn mức quy định.

Ngoài ra, đối với đất sử dụng vào mục đích kinh doanh phi nông nghiệp (như sản xuất, dịch vụ thương mại), mức thuế suất thường được áp dụng là 0.03%.

Ví dụ: Đối với đất ở, nếu hạn mức đất là 100m² nhưng người sử dụng có diện tích đất là 300m² thì sẽ được tính thuế như sau:

- 100m² trong hạn mức sẽ áp dụng thuế suất 0.03%.

- 200m² vượt hạn mức (gấp 2 lần hạn mức) sẽ áp dụng thuế suất 0.07%.

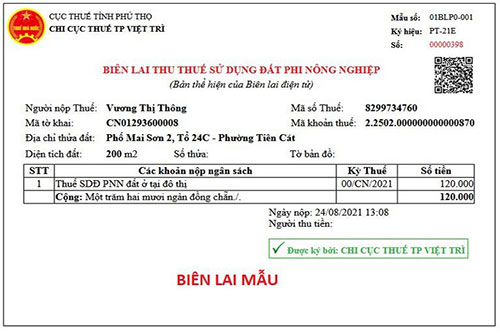

4. Ví Dụ Cụ Thể Cách Tính Thuế Sử Dụng Đất Phi Nông Nghiệp

Giả sử bạn sở hữu một mảnh đất tại TP.HCM với diện tích 150m². Bảng giá đất UBND thành phố quy định cho vị trí của bạn là 20 triệu đồng/m². Hạn mức đất ở tại khu vực này là 120m². Cách tính thuế sử dụng đất phi nông nghiệp cho năm 2024 sẽ như sau:

- Diện tích đất trong hạn mức: 120m².

- Diện tích đất vượt hạn mức: 30m².

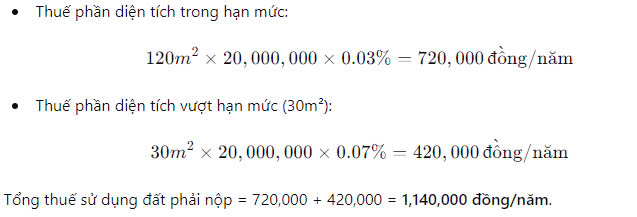

Tính thuế:

5. Trường Hợp Đặc Biệt Khi Tính Thuế

Có một số trường hợp đặc biệt về tính thuế mà người sử dụng đất cần lưu ý:

- Đất không sử dụng: Đối với các lô đất đã được giao nhưng không đưa vào sử dụng trong thời gian quy định, thuế suất có thể bị áp dụng tăng lên để hạn chế tình trạng đất bỏ hoang.

- Đất lấn chiếm: Nếu đất phi nông nghiệp bị lấn chiếm, người lấn chiếm sẽ phải nộp thuế với mức thuế suất cao, thường gấp đôi so với mức thông thường.

- Miễn giảm thuế: Một số trường hợp được miễn, giảm thuế bao gồm đất của các tổ chức từ thiện, đất phục vụ cho giáo dục, y tế, hoặc đất thuộc đối tượng chính sách.

6. Quy Định Về Thời Gian Nộp Thuế

Theo quy định của Luật Quản lý thuế, thời gian nộp thuế sử dụng đất phi nông nghiệp thường được chia làm 2 kỳ:

- Kỳ hạn nộp thuế lần 1: Trước ngày 30 tháng 6 hàng năm.

- Kỳ hạn nộp thuế lần 2: Trước ngày 31 tháng 12 hàng năm.

Nếu người sử dụng đất không nộp thuế đúng hạn, sẽ bị phạt lãi suất tính trên số tiền thuế chậm nộp theo mức quy định của Nhà nước.

Xem thêm: Có nên mua đất dính quy hoạch không?

7. Lợi Ích Của Việc Nộp Thuế Sử Dụng Đất Phi Nông Nghiệp Đúng Quy Định

Việc nộp thuế đúng hạn không chỉ giúp người sử dụng đất tuân thủ đúng quy định pháp luật mà còn mang lại nhiều lợi ích:

- Tránh rủi ro pháp lý: Không nộp thuế hoặc chậm nộp thuế có thể dẫn đến phạt hành chính hoặc bị thu hồi đất theo quy định của pháp luật.

- Đảm bảo tính hợp pháp của quyền sử dụng đất: Việc nộp thuế đều đặn giúp xác định quyền sử dụng đất hợp pháp của cá nhân hoặc tổ chức.

- Đóng góp vào ngân sách địa phương: Nộp thuế đúng quy định giúp Nhà nước có nguồn thu ổn định để phát triển cơ sở hạ tầng và dịch vụ công cộng tại địa phương.

Kết Luận

Tính thuế sử dụng đất phi nông nghiệp năm 2024 yêu cầu người sử dụng đất hiểu rõ các quy định về diện tích đất chịu thuế, giá đất, và thuế suất áp dụng. Việc tuân thủ quy định pháp luật và nộp thuế đúng hạn không chỉ giúp bảo vệ quyền lợi của người sử dụng đất mà còn góp phần vào sự phát triển bền vững của địa phương. Thuế sử dụng đất phi nông nghiệp là một khoản thuế quan trọng mà người sử dụng đất cần nắm rõ để tuân thủ pháp luật và đảm bảo quyền lợi hợp pháp của mình. Việc tính toán đúng diện tích đất chịu thuế, áp dụng mức giá đất và thuế suất phù hợp theo quy định là yếu tố then chốt để tránh rủi ro pháp lý và tránh các khoản phạt không đáng có. Đồng thời, việc nộp thuế đúng hạn không chỉ giúp bảo vệ quyền sử dụng đất mà còn đóng góp vào ngân sách Nhà nước, thúc đẩy sự phát triển hạ tầng và các dịch vụ công cộng tại địa phương. Vì vậy, việc nắm vững các quy định và nghĩa vụ về thuế đất là cần thiết cho mọi cá nhân, tổ chức sở hữu và sử dụng đất phi nông nghiệp trong năm 2024.

Trên đây là 1 số chia sẻ của Proland về cách tính thuế cho đất phi nông nghiệp ănm 2024. Hi vọng bài viết đem lại cho bạn đọc những thông tin hữu ích. Mọi vấn đề cần hỗ trợ liên quan đến pháp lý, đầu tư bất động sản vui lòng liên hệ trực tiếp qua số hotline: 0378.662.333 để được hỗ trợ nhanh chóng nhất.